Жовтень 2025 року став насиченим місяцем для агросектору: від оновлених звітів FAO та USDA WASDE до коливань на ринку соняшнику та рекордних темпів сівби озимих. Нижче — 10 ключових фактів, що визначали стан і динаміку аграрного комплексу України.

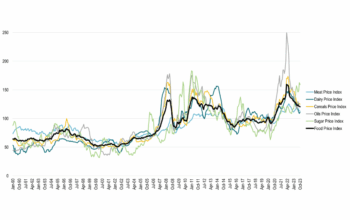

1. FAO Food Price Index: стабілізація зерна та ріст олій

Жовтневий індекс FAO FFPI зріс на 0,7% — перше підвищення за 4 місяці. Зернові залишаються стабільними, тоді як рослинні олії подорожчали на понад 2% завдяки зростанню імпорту в Азії.

2. WASDE (USDA): помірна корекція балансів

USDA скоригувало світові баланси: врожай кукурудзи збільшено до 1,22 млрд т, а запаси пшениці знижено. Для України це означає тиск на експортну ціну кукурудзи та стабільність у пшениці.

3. Озимі площі зростають

Мінекономіки повідомило: станом на 30 вересня засіяно понад 3,4 млн га озимої пшениці, що на 8% більше, ніж торік. Структура посівів зміщується у бік зернових.

4. Соняшник під тиском пропозиції

Ціни на насіння впали до 26–27,5 тис. грн/т, а котирування олії в портах тримаються на рівні 1 170–1 180 $/т. Заводи працюють із перевантаженням, черги на прийом сировини зростають.

5. Експорт зернових сповільнився

До кінця жовтня Україна експортувала близько 4,2 млн т зернових, що на 10% менше, ніж у вересні. Основна причина — повільний старт збору кукурудзи.

6. Погода: теплий початок, холодний фінал

Жовтень був на 1 °C теплішим за норму, але кінець місяця відзначився заморозками до –3 °C і дощами, які скоротили «вікно збирання» пізніх культур.

7. Ріст цін на пальне

Дизель подорожчав до 55–56 грн/л, бензин — до 58–59 грн/л. На Q4 прогнозується зростання до 65–70 грн/л, що збільшує витрати на сушіння та логістику.

8. Експортна логістика — на межі

Черги у портах і на залізниці залишаються проблемою. Фрахт зріс до 35–37 $/т, частина трейдерів переорієнтовується на Дунай.

9. Аналітика ринку олійних

Попит на соняшникову олію стабільний, але світовий профіцит олій обмежує потенціал зростання. Прогноз експорту SFO з України — до 500 тис. т/міс.

10. Що далі у листопаді

Очікується поступове зниження вологості зерна, стабілізація ринку пального та активізація експорту кукурудзи. Погодні умови залишатимуться м’якими, що сприятиме завершенню посівної.

Підсумок

Жовтень 2025 року для АПК України — це баланс між стабільністю і викликами: ринки олій та зернових зберігають попит, але логістика й енергетика залишаються ключовими ризиками. Листопад стане вирішальним місяцем для темпів експорту та завершення осінніх робіт.